硅基负极材料生产建设项目可行性研究报告

项目名称:硅基负极材料生产建设项目

投资规模

本项目总投资12.5亿元,其中固定资产投资9亿元(占比72%),流动资金3.5亿元(占比28%)。固定资产投资主要包括厂房建设、设备购置、技术研发、土地购置等;流动资金主要用于原材料采购、人员工资、市场推广等日常运营支出。

建设周期

项目总建设周期为24个月,分为三个阶段:

前期准备阶段(0-6个月):完成项目立项、土地审批、规划设计、环评安评、设备采购招标等工作;

建设施工阶段(7-18个月):完成厂房、研发中心、辅助设施的建设,以及设备安装、调试;

试生产与投产阶段(19-24个月):进行试生产,优化生产工艺,完成产品认证,实现一期产能达标并正式投产。

项目背景

在全球“双碳”目标推进与新能源产业快速崛起的背景下,锂电池作为新能源汽车、储能设备、便携式电子设备的核心能源载体,市场需求呈现爆发式增长。根据中国汽车工业协会数据,2024年全球新能源汽车销量突破1800万辆,同比增长25%,带动锂电池需求超2.5TWh;同时,全球储能市场规模预计2025年达到350GWh,年复合增长率超40%。锂电池性能的核心取决于正负极材料,当前主流的石墨负极材料理论容量仅为372mAh/g,已难以满足高端锂电池对高能量密度的需求,寻找新一代高性能负极材料成为行业突破的关键方向。

硅基负极材料凭借其卓越的性能优势,成为替代石墨负极的核心选择。硅的理论嵌锂容量高达4200mAh/g,是石墨负极的10倍以上,且具有储量丰富(地壳硅含量约28%)、成本相对低廉、环境友好等特点。随着纳米技术、复合材料技术的突破,硅基负极材料的体积膨胀(充电时体积膨胀率可达300%-400%)、循环稳定性差等关键技术难题逐步得到解决,其商业化应用进程显著加快。目前,宁德时代、比亚迪、松下、三星SDI等头部电池企业已在硅基负极材料领域布局研发与量产,2024年全球硅基负极材料市场规模已达85亿元,预计2028年将突破300亿元,年复合增长率超35%。在此背景下,本硅基负极材料生产建设项目的实施,既是响应新能源产业升级需求,也是把握行业发展机遇的重要举措。

项目目标

产能目标

本项目分两期建设,一期计划在项目投产1年内实现年产1万吨高性能硅基负极材料(其中硅碳复合负极7500吨、硅氧复合负极2500吨);二期计划在投产3年内完成产能扩建,最终形成年产2.5万吨硅基负极材料的规模,成为国内规模领先的硅基负极材料生产基地之一。

技术目标

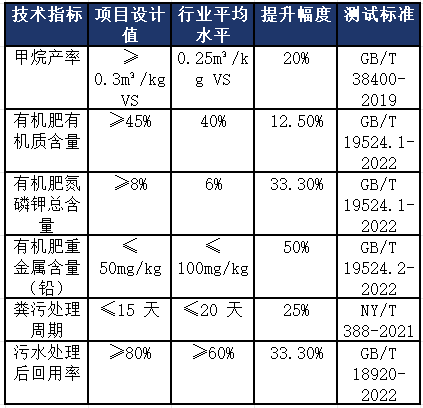

项目将攻克纳米硅粒径控制(实现50-100nm精准调控)、梯度碳包覆(包覆层厚度偏差≤5nm)、复合结构设计(硅-碳-粘结剂界面稳定性提升30%)等关键技术,产品性能达到以下指标:可逆容量≥1800mAh/g,首次库伦效率≥90%,循环寿命(1C倍率)≥1500次,体积膨胀率≤20%,满足新能源汽车动力电池、高端储能电池的技术要求。同时,建立完善的技术研发体系,每年投入不低于营收5%的研发资金,推动硅基负极材料向更高能量密度、更低成本方向迭代。

市场目标

项目投产3年内,实现国内市场占有率突破10%,进入头部锂电池企业的核心供应商体系;同时,开拓海外市场,实现出口占比达15%,产品销往欧洲、北美、东南亚等地区,打造具有国际竞争力的硅基负极材料品牌。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中金普华产业研究院一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,我们将及时沟通与处理。