内燃机行业市场需求、规模、产业链、竞争格局及趋势分析

内燃机是将燃料化学能转化为动力的热力发动机,广泛应用于车辆、船舶、工程机械等领域。

行业市场需求分析

从需求主体来看,商用车企业的更新替代需求旺盛,老旧内燃机车更新计划释放约50亿元设备需求;农业机械领域受乡村振兴政策推动,中小功率内燃机需求持续增长;乘用车领域则偏向高效混动内燃机,适配新能源转型过渡需求。

产品需求上,低碳化导向凸显,氢燃料、甲醇等替代燃料内燃机需求快速增长,2024年氢能生产消费规模突破3650万吨,为氢内燃机应用奠定基础;高效化需求强烈,内燃机热效率提升至45%以上成为核心研发目标,节能型内燃机市场渗透率持续提高。场景需求不断细分,重载物流领域对大马力柴油机需求增长,农机领域偏好小型轻量化汽油机,应急发电领域则注重内燃机的稳定性与低排放性。渠道需求上,直销与配套采购并行,主机厂配套渠道占比超70%,同时后市场维修替换需求稳步增长,2025年内燃机油市场规模已突破300亿元。

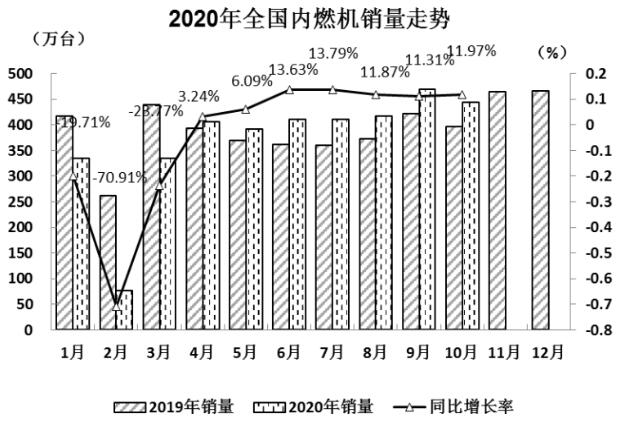

行业市场规模分析

根据行业数据显示,2024年全年内燃机销量预计达到4772.2万台,其中汽油机4275.2万台、柴油机493.1万台。从产业价值维度看,2025年行业规模以上企业主营业务收入虽短期承压,但低碳燃料内燃机等新兴领域增长迅猛,氢内燃机行业市场规模预计2035年将达到数百亿元人民币。

细分市场规模呈现差异化增长:乘用车用内燃机占比38.4%,仍为最大细分领域,但增速放缓;摩托车用内燃机占比升至37.7%,成为重要增长极;农业机械用内燃机占比10.0%,需求稳步提升。全球低排放内燃机市场规模预计2030年将突破500亿美元,中国作为核心生产国,有望占据30%以上份额。长期来看,2025-2030年行业年均复合增长率有望保持在4%-6%,其中低碳燃料内燃机领域年均增速将超20%,成为拉动行业增长的核心动力。

行业产业链分析

内燃机行业产业链涵盖从原材料供应到最终应用的完整环节,上游主要包括钢铁、铝合金、有色金属等原材料供应商,以及曲轴、缸体、活塞等核心零部件制造商;中游为内燃机整机制造环节,根据燃料类型可分为汽油机和柴油机等细分领域,代表性企业包括生产柴油机的潍柴动力、全柴动力、云内动力,以及生产汽油机的一汽大众、广汽集团、上汽集团等;下游应用市场广泛,主要包括汽车工业、船舶工业、农业机械、工程机械、电力行业等领域。

行业竞争格局分析

当前内燃机行业呈现“头部集中、细分竞争、绿色转型重塑格局”的竞争态势。市场集中度较高,头部企业通过技术优势和规模效应占据主导地位,多缸柴油机领域前十企业占据78.26%市场份额,多缸汽油机市场头部企业合计占比64.33%。

细分领域竞争差异明显:柴油机市场以潍柴、玉柴等本土企业为主导,潍柴以18.98%份额领跑;汽油机市场奇瑞、比亚迪等企业表现突出,同时外资品牌仍占据一定高端市场份额;低碳燃料内燃机领域,本土企业率先实现产业化突破,竞争焦点集中在技术成熟度与成本控制。

竞争策略呈现多元化:头部企业聚焦低碳技术研发与智能化升级,加大氢燃料、甲醇燃料内燃机投入;本土企业强化国产化替代与成本控制,拓展中西部市场;新兴企业聚焦细分领域,如特种用途内燃机,通过差异化竞争立足市场。

行业重点企业及市场份额

国际连锁品牌:麦当劳中国市场份额约8%-10%,计划2026年前新增2000家门店,重点布局三四线城市;肯德基市场份额约10%-12%,通过小镇模式加速下沉,三四线城市门店占比将从35%提升至45%;星巴克市场份额约5%-7%,聚焦咖啡+烘焙模式,计划2027年前实现每15万人一家门店的密度目标,单店营收增长22%。

本土连锁品牌:西贝旗下西餐品牌、王品牛排等本土头部品牌市场份额合计约5%-8%,其中王品牛排聚焦中高端正餐市场,单店月均营业额稳定;本土休闲餐饮品牌如奈雪的茶(西餐品类)、茉酸奶等通过场景创新,市场份额快速提升,门店数量年均增长40%。

细分品类龙头:轻食领域如沙野轻食、超能鹿战队等品牌合计市场份额约3%-5%;预制西餐领域如锋味派、小牛凯西等品牌占据主要份额,2024年冷冻意面品类销量同比激增158%;高端融合西餐领域如北京大董(分子料理西餐)单店月均营业额达320万元,成为区域龙头品牌。

行业发展趋势分析

低碳燃料全面渗透:氢燃料、甲醇等替代燃料内燃机加速普及,预计2035年含内燃机的混合动力乘用车仍将占据新车销量的三分之一左右,混合动力商用车占比超65%。

高效化与智能化融合:内燃机热效率持续突破,目标提升至45%以上;智能化技术广泛应用,实现精准控制、故障预警等功能,提升产品性能与运营效率。

轻量化与集成化发展:采用铝合金、复合材料等轻量化材料,降低产品重量;推进零部件集成化设计,减少零部件数量,提升可靠性并降低成本。

后市场服务升级:依托数字化技术构建智慧后市场服务体系,提供远程诊断、上门维修、配件精准配送等服务,提升客户粘性,后市场成为行业重要利润增长点。

全球化布局加速:本土企业加大海外市场拓展力度,通过技术输出、产能布局等方式提升国际市场份额;参与全球行业标准制定,提升国际话语权。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中金普华产业研究院一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,我们将及时沟通与处理。