电子信息制造业发展驱动因素、政策环境、竞争格局及重点企业分析

电子信息制造业是通过研制和生产电子设备、元器件、仪器仪表等支撑信息化需求的军民结合型工业,涵盖通信设备、计算机、电子元器件、半导体、新型显示等细分领域。其核心是为各行业提供数字化、智能化的硬件基础。

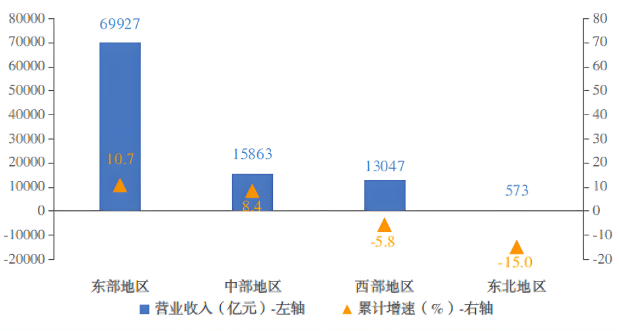

市场规模及增长趋势分析

2024年,我国电子信息制造业整体呈现稳步增长的趋势。规模以上电子信息制造业增加值同比增长11.8%,增速分别比同期工业和高技术制造业高6个和2.9个百分点。主要产品中,手机产量为16.7亿台,同比增长7.8%;智能手机产量为12.5亿台,同比增长8.2%;微型计算机设备产量为3.4亿台,同比增长2.7%;集成电路产量为4514亿块,同比增长22.2%。

2024年,规模以上电子信息制造业实现营业收入16.19万亿元,同比增长7.3%;营业成本为14.11万亿元,同比增长7.5%;实现利润总额为6408亿元,同比增长3.4%;营业收入利润率为4.0%。此外,电子信息制造业固定资产投资同比增长12%,比同期工业投资增速低0.1个百分点,但比同期高技术制造业投资增速高5个百分点。

增长驱动因素分析

政策支持与产业规划

国家战略推动:工信部聚焦集成电路、基础电子等重点领域,通过“稳增长行动方案”强化产业链韧性与安全,扩大内需并优化产业布局。

技术创新与迭代

第三代半导体、人工智能终端、5G通信等领域技术持续突破,工业大模型、AI算法等技术的应用加速生产流程优化,提升行业效率与竞争力。

应用场景多元化拓展

能源电子(光伏、储能)、汽车电子(智能驾驶、车联网)、医疗电子(远程诊疗设备)等场景成为新增长点,带动高端硬件需求。

市场需求增长与消费升级

手机、计算机等核心产品产量持续增长,2025年前2月中国手机产量同比增8.8%,出口量同比增16.5%。消费者对智能化、绿色化产品偏好增强,叠加“以旧换新”政策刺激,推动高端产品渗透率提升。

行业产业链分析

上游主要是为中游设备制造提供电子材料,主要包括单晶硅、多晶硅、半导体分立器件、集成电路等。其中,半导体作为核心材料,是所有电子装置的基础。

中游主要是电子元器件设备制造,包括被动元件和主动元件,主动元件包括分立器件、集成电路,被动元件包括电容、电阻、电感,同时该环节包括显示电器、锂电池、连接器、电声器件等。

下游主要是消费和工业类产品,包括移动手机、微型计算机、平板电脑等通讯设备。电子信息制造产业延伸链条极长,且渗透率高,目前各国发展趋势都是聚焦在下一代通信设备、新型显示、汽车电子等基础支撑领域,以及物联网、智慧健康、超高清视频等终端创新。

竞争格局及重点企业分析

电子信息制造业的竞争格局呈现出多元化和分散化的特点。尽管在某些领域存在头部集中效应,但整体上,下游电子信息制造业的参与者众多,市场竞争激烈。行业参与者包括华为、中兴、联想、海尔、美的等知名企业,这些企业在市场中占据重要地位,但整体市场仍然相对分散。

华为:作为全球领先的通信设备供应商,华为在5G、云计算、人工智能等领域具有强大的技术实力和市场影响力。其在全球市场的份额和创新能力使其在竞争中占据优势。

中兴:作为另一家通信设备制造商,中兴在国内外市场都有一定的份额。其在5G、物联网等领域的技术创新和市场布局使其成为重要的竞争者。

联想:联想在个人电脑、服务器等领域具有全球市场份额,其强大的供应链管理和品牌影响力使其在竞争中占据有利地位。

海尔和美的:这两家企业在消费电子领域有着强大的市场占有率和技术实力,特别是在家电产品方面,它们通过不断创新和优化产品性能,满足市场需求。

行业壁垒分析

技术壁垒:电子信息制造业对企业的综合能力要求较高。产品从设计研发到制作交付是一项全面系统的工作,需要企业具备雄厚的研发力量、稳定的原材料供应、较高的设计能力和精密的机器设备。同时,下游客户对电子元器件产品的质量和性能稳定性、适用性有较高的要求,因此只有具备丰富生产经验、成熟技术和系统化管理的企业才能制造出高质量产品。

人才壁垒:该行业对专业人才的要求较高,涉及技术开发、项目管理、质量管理、原材料采购和生产制造等多个方面。专业人才成长的周期较长,新进入者难以仅凭市场化招聘个别专业人士建立高素质专业人才团队。

资金壁垒:电子元器件产品生产涉及产品的开发设计、样品试制、生产制造等多个环节,需要大量的资金投入。新进入者需要足够的资金支持以应对这些高昂的研发和生产成本。

政策环境分析

为推动电子信息行业的发展,我国陆续发布了许多政策,如:

《轻工业稳增长工作方案(2023-2024年)》中提出,扩大特种工程塑料、高端光学膜、电池隔膜等在国防军工、航空航天、新能源、电子信息、交通等方面的应用。

《电子信息制造业2023-2024年稳增长行动方案》中提出,推动标准制修订工作。持续做好电子信息技术标准工作,强化先进技术和标准融合,以高标准助力高技术创新。梳理基础电子元器件、半导体器件、光电子器件、电子材料、新型显示、集成电路、智慧家庭、虚拟现实等标准体系,加快重点标准制定和已发布标准落地实施。

《推动工业领域设备更新实施方案》中提出,电子信息制造业推进电子产品专用智能制造装备与自动化装配线集成应用。

省市层面

贵州——《贵州省项目建设年活动实施方案》中提出,大力实施新能源电池及材料快速扩能、现代能源提档升级、酱香白酒技术改造、装备制造特色发展、传统优势产业改造升级、大数据电子信息产业培育、产业配套基础设施补短板、现代山地特色高效农业提质增效等项目建设。

河南——《河南省建设制造强省三年行动计划(2023-2025年)》中提出,实施新一轮国企改革深化提升行动,聚焦电子信息、新材料、生物医药等重点产业领域,推进战略性重组和专业化整合,实现国有资本“进退流转保”,构建“一业一企、一企一强”新格局,推动一批国有企业成为制造业高质量发展标杆,成长为国内国际一流企业。

宁夏——《宁夏回族自治区外资三年外贸五年倍增计划》中提出,支持银川综合保税区积极培育电子信息、食品加工、跨境电商等主导产业及配套产业,广泛吸引与主导产业关联度高的外资外贸项目。

广东——《广东省关于人工智能赋能千行百业的若干措施》中提出,加快赋能原材料、装备制造、消费品、电子信息等重点行业。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中金普华产业研究院一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,我们将及时沟通与处理。