半导体晶圆制程设备项目商业计划书行业市场分析报告

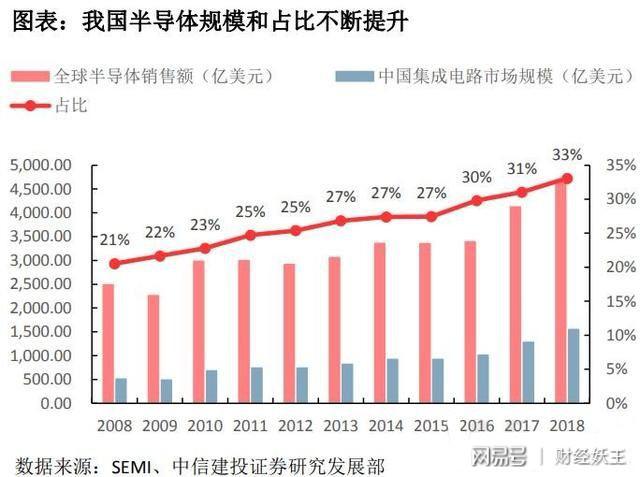

作为资金与技术高度密集行业,半导体目前形成深化的专业分工、细分领域高度集中的特点,因此半导体受全球经济影响波动较大,且相关性越来越强。预计未来几年,全球经济仍将保持稳定增长,年增长率维持在3%左右,因此预计半导体市场的景气度也如以前一样,维持3%左右的增长率。

在半导体设备这个领域,中国需要挑战的是,西方上百年积累起来的工业体系,中国半导体一直是在冒着敌人的炮火匍匐前进,如今,敌人的炮火越来越凶猛。中兴事件暴露出来的众多短板,包括ADC/DAC(数模转换)、FPGA、高速光通信接口等芯片,目前也都依赖美国厂商,包括德州仪器、赛灵思、亚德诺等。如今,在全球20大半导体公司中,美国依旧独占八席,处于绝对的霸主地位,并且基本都是卡住核心的关键性公司。釜底抽薪的方法,除了机台设备的自主研发外,更重要的是与学界做紧密的联合与结盟,使得人才,技术,设备三位一体,如此才有可能成为全世界的领头羊.

当下美中贸易纷争,美国为提高要求加重知识产权保护谈判筹码,考虑严格管制出口中国关键半导体设备,如果中国未做出适当响应与措施, 新厂陆续进入量产的中国半

导体厂,恐面临无法取得关键制程设备,量产时程恐得延后。据了解,包括应用材料等重要半导体设备厂等,已被美方点名严格管制输中关键设备,应用材料股价上周连续两个交易重挫,跌幅高达百分之十二,反应美国打算拿中国半导体产业开刀,进行精准打击。

全球半导体蚀刻设备拥有五成市占率、薄膜设备市占高达四成的美商科林研发(Lam Research),也扮演举足轻重地位;美商科磊(KLA-Tencor) 在半导体光学检测领域,全球市占也居冠;日本东京威力(TEL)在涂布显影领域,市场占有率95%以上。

半导体、集成电路、芯片概述

半导体指常温下导电性能介于导体与绝缘体之间的材料,在消费电子、通信系统、医疗仪器等领域有广泛应用。

常见的半导体材料有硅、锗、砷化镓等,而硅更是各种半导体材料中,在商业应用上最具有影响力的一种。半导体在最原始的时候是一种材料,比如硅。

多晶硅分成两种:高纯度(99.999999999%,11N)与低纯度(99.99999%,7N)两种。高纯度是用来制做IC等精密电路IC,俗称半导体等级多晶硅;低纯度则是用来制做太阳能电池的,俗称太阳能等级多晶硅。

后来使用这些半导体材料制作了集成电路,又将集成电路封装成芯片。

集成电路是用半导体材料制成的电路的大型集合,芯片是由不同种类型的集成电路或者单一类型集成电路形成的产品。

集成电路是一种微型电子器件或部件。采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,使电子元件向着微小型化、低功耗、智能化和高可靠性方面迈进了一大步。

芯片或称微电路、微芯片,在电子学中是一种把电路(主要包括半导体设备,也包括被动组件等)小型化的方式,并通常制造在半导体晶圆表面上。

半导体产业链分析

半导体处于整个电子信息产业链的顶端。

产业链从上至下大致可分为三个环节:IC设计、晶圆制造、封装测试;另外还有相关配套产业、设备和材料。

在半导体各环节的龙头公司对比中,半导体设备和材料公司的盈利能力较强,受到市场青睐。

半导体材料市场同样处于寡头垄断局面,国内产业规模非常小。

IC制造分为前道、后道,以及中道制程,主要有氧化炉、PVD、CVD、光刻、涂胶显影、刻蚀、CMP、晶圆键合、离子注入、清洗、测试、减薄、划片、引线键合、电镀等设备。

半导体材料主要包括衬底(硅片/蓝宝石/GaAs等)、光刻胶、电子气体、溅射靶材、CMP材料、掩膜版、电镀液、封装基板、引线框架、键合丝、塑封材料等。

中信建投:半导体设备国产进程加速

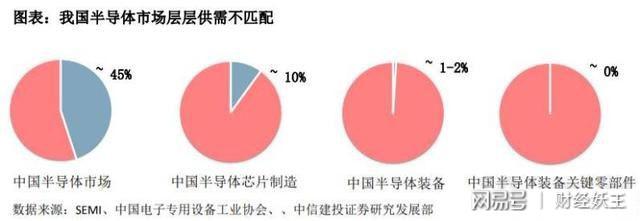

我国半导体市场供需两层不匹配,国产化率亟需提升:一方面,终端产品供需不匹配。2018年中国集成电路市场规模1550亿美元,但国产集成电路规模仅238亿美元,国产化率仅约15%;另一方面,制造端的设备供需不匹配。

国内半导体设备市场规模约145亿美元,但国产设备规模仅14亿美元不到,国产化率仅约10%。因此,从产业发展的角度,一方面,国内半导体制造领域仍有较大发展空间;另一方面,制造领域的设备仍有较大的国产提升空间。

下游厂商加速扩产,带动国内半导体设备需求。以刻蚀、成膜、量测、清洗、测试设备为例,分析细分领域设备的国产化进程及成长空间。

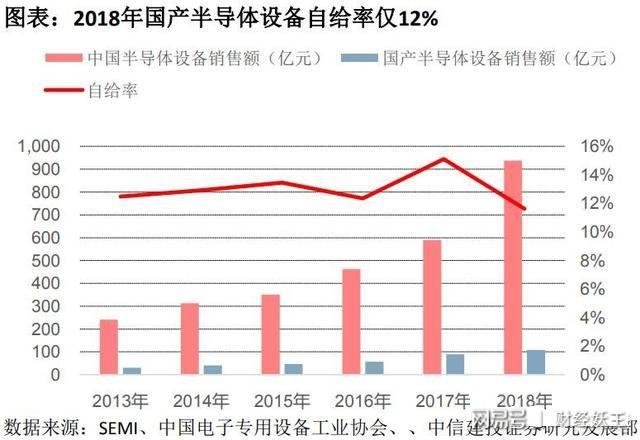

制造端的设备供需不匹配。2018年中国半导体设备市场规模达到131.1亿美元,但据中国电子专用设备工业协会统计,2018年国产半导体设备销售额预计为109亿元,自给率仅约为12%。

考虑到以上数据包括集成电路、LED、面板、光伏等设备,实际上国内集成电路设备的国内自给率仅有5%左右,在全球市场仅占1-2%份额。半导体设备进口依赖长期看将严重阻碍中国半导体行业的自主发展,国内需求与国内供给的缺口昭示着巨大的国产化空间。

中国半导体前十企业

目前中国半导体龙头是紫光集团,紫光股份有限公司是经国家经贸委和国家教育部批准发起设立的高科技A股上市公司,其前身是1988年成立的清华大学科技开发总公司。

紫光股份作为清华大学下属控股子公司、中国高校产业的代表之一,依托清华大学雄厚的科研力量、丰富的人才资源和多学科综合优势,充分利用人才优势、创新优势、品牌优势、渠道优势;清华紫光是国家520户重点企业、国家重点高新技术企业、国家863计划成果产业化基地、全国电子信息“百强”企业。

据榜单显示:进入2018年中国半导体企业50强排行榜前十企业分别是:紫光集团、华为海思、长电科技、中芯国际、太极实业、中环股份、振华科技、纳斯达、中兴微电以及华天科技。

国内特色公司简析

国内的投资逻辑更多来自于国家意志,主要在于打破国外垄断。由于关键设备和材料严重依赖进口,一旦海外供应链出现问题,国内的半导体产业将无法运行。

同时,半导体设备和材料处于产业链的上游,龙头企业拥有较好的盈利水平,具有较高的投资价值。

其中较重要的材料:光刻胶海外垄断。全球半导体光刻胶市场规模十几亿美金。核心技术基本掌握在美国和日本手中,国内参与者非常少,领先的仅北京科华(南大光电参股子公司)和苏州瑞红。

CMP抛光耗材被美国垄断,国内有望实现突破。国内仅鼎龙股份经过长期的研发,即将于今年年中实现投产。

晶圆制造流程中的设备种类较多,但由于核心设备单价很高,市场规模占比较高,比如沉积类设备占比近22%,光刻机及光刻涂胶机合计占比24%,刻蚀类设备占30%。七星电子、北方微电子、中微半导体、上海新阳等逐渐实现设备国产化。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中金普华产业研究院一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,我们将及时沟通与处理。